Gasto de bolsillo y seguros voluntarios 7/11/2024

Noviembre 7 de 2024

El gasto de bolsillo también se ha constituido como un medidor de la vulnerabilidad financiera de las personas; si este incrementa podría derivar en una menor disponibilidad de las familias para cubrir otras necesidades. Por otra parte, se encuentra la adquisición de seguros o planes voluntarios en salud en Colombia que están ganando popularidad, especialmente entre quienes buscan acceso rápido a servicios médicos y mayores opciones en la elección de especialistas.

Frente al gasto de bolsillo y seguros voluntarios, a continuación, se relacionan cifras que muestran el comportamiento y tendencia en los últimos años.

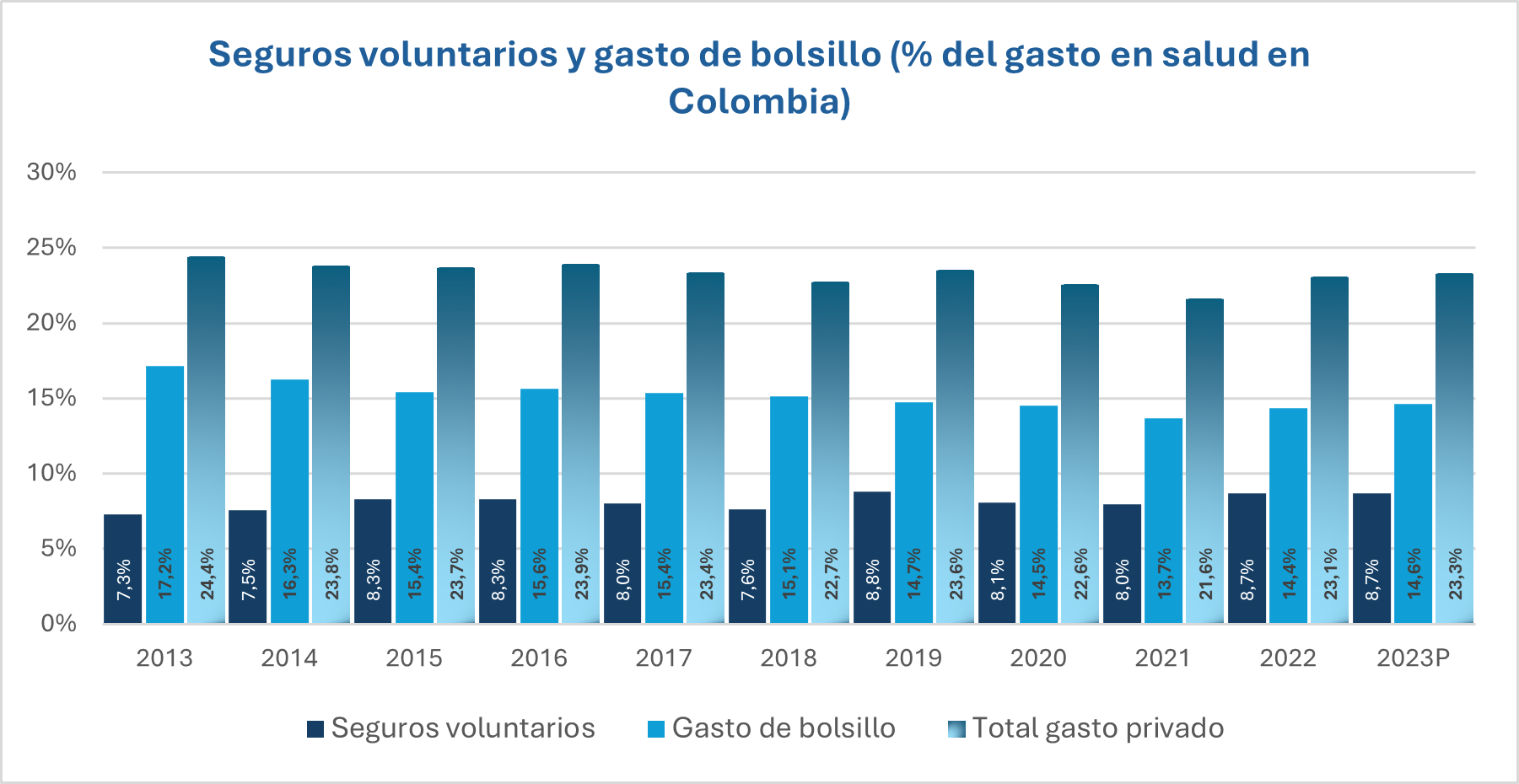

Gráfico 6. Seguros voluntarios y gasto de bolsillo. Fuente: Gasto y financiación de la salud - OECD iLibrary “es la biblioteca en línea de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que presenta sus libros, documentos, podcasts y estadísticas y es la base de conocimiento de los análisis y datos de la OCDE”. 2023P: Dato provisional.

Es evidente que en los últimos 10 años la participación del gasto privado en salud (seguros voluntarios y gasto de bolsillo) sobre el gasto total en salud ha rondado en promedio sobre el 23%, el cual mostraba una importante reducción a partir del año 2020 y 2021 pero aumentó significativamente para el año 2022.

Frente al comportamiento del gasto de bolsillo se puede observar que desde el año 2017 tenía una tendencia descendente hasta el año 2021, posteriormente se observa un aumento del 13,7% al 14,4% en el año 2022 lo que significó un aumento del 5,08% respectivamente. De igual forma, de acuerdo con los datos provisionales para el año 2023 se observa un leve aumento en comparación al año 2022, sin embargo, debido a que el dato para el último año disponible es provisional este puede ser objeto de cambios y actualizaciones.

Respecto a los seguros voluntarios de salud, son servicios que están ganando popularidad, especialmente entre quienes buscan acceso rápido a servicios médicos y mayores opciones en la elección de especialistas. Aproximadamente el 10% de los colombianos tienen cobertura a través de un seguro de salud privado. La mayoría de las pólizas ofrecen beneficios que complementan los servicios del Sistema General de Seguridad Social en Salud, proporcionando ventajas como atención ambulatoria, hospitalización, y cobertura para consultas especializadas.

Al analizar el comportamiento de los seguros privados en Colombia, se puede observar (ver gráfico 6) que en el periodo analizado la participación del gasto de seguros voluntario en salud sobre el gasto total en salud es en promedio del 8,1%, con una tendencia ascendente a partir del año 2021, llegado a niveles del 8,7%, comparable con lo que se presentaba antes del periodo de prepandemia, año 2019.

Según estudio de mercado de Fasecolda, aproximadamente 9 de cada 100 colombianos se encuentra afiliado en algún plan voluntario de salud. La mayoría de los planes ofrecen beneficios que complementan los servicios del Sistema General de Seguridad Social en Salud, proporcionando ventajas como atención ambulatoria, hospitalización, y cobertura para consultas especializadas. El mismo estudio establece que los planes voluntarios en salud han tenido una expansión que se ha evidenciado en los ingresos; pasando de 2,5 billones en el año 2010 a 11,5 billones en el año 2023.

De acuerdo con la Encuesta Nacional de Calidad de Vida, para 2023 se identificaron 4.162.110 usuarios de planes voluntarios de salud, como prepagada (32%), pólizas (29%), planes de atención complementaria (31%) y ambulancia privada (7%), con un gasto mensual promedio de $210.000 por afiliado.

En el reciente informe de Fasecolda sobre el comportamiento de las cifras de la industria aseguradora en el país hasta septiembre del presente año, se evidencia un incremento del 23 % en la demanda de seguros privados de salud en comparación con el mismo periodo del año anterior. El informe también destaca que las primas emitidas en salud fueron el segundo tipo de primas con mayor crecimiento.

Esta tendencia se interpreta como una respuesta de la población ante la coyuntura del sistema de salud, caracterizada por la incertidumbre y dificultades en el acceso a los servicios. Aspectos como el gasto de bolsillo en salud y la adquisición de seguros voluntarios, aunque reflejan la capacidad del sistema para satisfacer las necesidades de la población en términos de prestación y calidad de los servicios, también pueden representar una oportunidad para generar beneficios al sistema, con potenciales ahorros estimados en 2,2 billones de pesos para el año 2024, según Fasecolda.

Estos datos deben ser considerados en el diseño de políticas públicas que incentiven la adquisición de planes voluntarios de salud para personas con capacidad de pago sin que esto signifique el menoscabo del sistema de salud o lo que le ofrece el aseguramiento público, o que los incentivos se fundamenten bajo este hecho.